De af-boerderijprijzen voor melk zijn in het najaar van 2025 fors gedaald. Toch is dat effect nog maar beperkt zichtbaar in de zuivelprijzen in de supermarkt. Dat blijkt uit de meest recente cijfers van het CBS over prijsontwikkelingen in de zuivelketen.

CPI stabiel, API fors lager

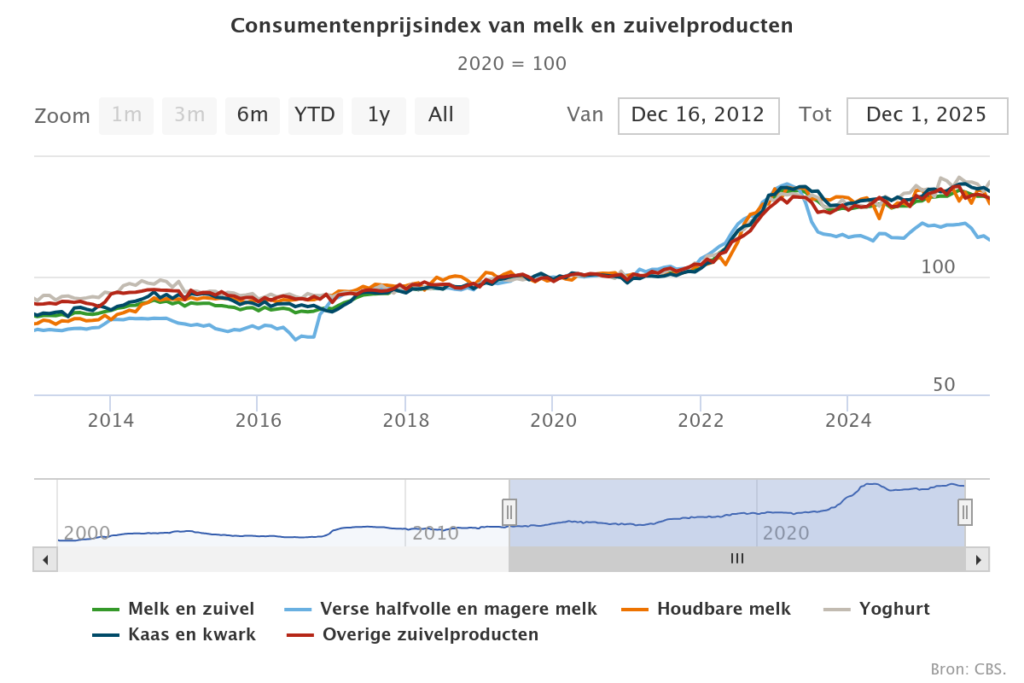

De consumentenprijsindex (CPI) voor melk en zuivel kwam in november 2025 uit op 134 punten (2020=100). Daarmee bleef de index gelijk aan oktober en iets lager dan september. Voor consumenten blijven zuivelprijzen dus relatief hoog en stabiel.

Tegelijkertijd laten de andere schakels in de keten een ander beeld zien:

- De producentenprijsindex (PPI) daalde in november met ruim 4% ten opzichte van september en met ruim 6% ten opzichte van een jaar eerder.

- De prijsindex af boerderij (API) kwam uit op 136 punten: een daling van 17% ten opzichte van september 2025 en 16% ten opzichte van november 2024.

De prijsdruk is daarmee vooral voelbaar op het primaire bedrijf en bij verwerkers.

Verse melk volgt sneller

Binnen de CPI laten verschillende producten uiteenlopende ontwikkelingen zien. Verse halfvolle en magere melk heeft de laagste prijsindex en volgt de af-boerderijprijs doorgaans sneller dan andere zuivelproducten. Tussen mei 2023 en november 2024 daalde de prijs van verse melk met 14%, terwijl andere producten relatief stabiel bleven.

Kaas kent momenteel de hoogste prijsindex (137 punten), gevolgd door houdbare melk en yoghurt (136 punten).

Wereldwijd overaanbod drukt prijzen

De forse daling van de API hangt samen met een wereldwijd overaanbod van rauwe melk. In het derde kwartaal van 2025 groeide de melkproductie in de zeven grootste zuivelexportregio’s met 3,4%. Dat is de sterkste stijging sinds het verdwijnen van het Europese melkquotum in 2015.

Nederland liet zelfs een productiegroei zien van bijna 8% in oktober 2025 ten opzichte van het kwartaal ervoor. Ook Duitsland (+6%) en Frankrijk (+5%) noteerden sterke groei.

Waarom groeit de productie?

De aanbodgroei wordt verklaard door drie factoren:

- Het wegvallen van blauwtong als productieremmende factor.

- Gunstige weersomstandigheden in september en oktober 2025, met meer weidegang.

- Hoge melkprijzen in het voorjaar en de zomer, waardoor veehouders hun veestapel minder snel afbouwden.

Vraag blijft achter

Terwijl het aanbod toenam, bleef de vraag achter. De seizoensvraag richting de feestdagen was eind oktober grotendeels ingevuld. Daarnaast zorgden hogere consumentenprijzen in 2025 voor terughoudendheid bij kopers. Ook op belangrijke importmarkten zoals China en de VS bleef de vraag beperkt.

Volgens analisten van RaboResearch kan de prijsdruk aanhouden tot midden of eind 2026. Pas wanneer de productiegroei sterk afvlakt en lagere prijzen de vraag opnieuw stimuleren, kan de markt geleidelijk herstellen.

Wat betekent dit voor melkveehouders?

Voor melkveehouders betekent dit dat de prijsdruk voorlopig vooral op het erf voelbaar blijft. De doorwerking richting retail verloopt vertraagd. Strategisch sturen op kostprijs, productie-efficiëntie en liquiditeit blijft daarom essentieel in 2026.

Bron: Agrimatie